臻和科技IPO之路 三年虧損、同質化競爭與高企銷售費用下的生存挑戰

生物科技公司赴港上市成為熱潮,但并非所有企業都能輕松獲得資本市場青睞。腫瘤精準診斷公司臻和科技向港交所遞交招股書,其財務狀況與市場環境引發了廣泛關注。公司連續三年虧損、核心產品面臨同質化競爭、銷售費用率持續超過60%等一系列問題,使其IPO前景蒙上陰影。在這條擁擠的賽道上,臻和科技的核心競爭力究竟何在?其“軟件外包服務”業務能否成為破局關鍵?

一、 財務之困:連續虧損與高企的銷售費用

招股書顯示,2021年至2023年,臻和科技的收入雖然保持增長,但凈虧損也在持續擴大。這背后,高昂的銷售及營銷開支是侵蝕利潤的主要原因。過去三年,其銷售費用率始終高于60%,遠高于行業平均水平。這意味著公司每獲得1元收入,就有超過6角錢花在了市場推廣和銷售上。

這種“燒錢換市場”的模式在生物科技初創期雖屬常見,但長期居高不下,反映了公司在建立品牌認知、獲取客戶方面面臨著巨大挑戰。在腫瘤基因檢測這一專業領域,市場教育成本高,渠道建設和醫生關系維護需要持續投入。隨著競爭加劇,這種高投入能否持續轉化為市場份額和用戶黏性,仍是未知數。

二、 市場之壓:同質化競品接連獲批,紅海競爭加劇

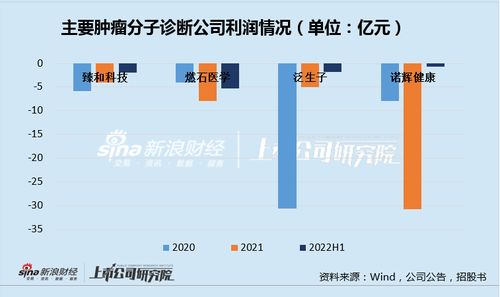

臻和科技的核心業務是基于二代測序(NGS)的腫瘤伴隨診斷和微小殘留病灶(MRD)檢測。這正是當前國內精準醫療領域最熱、也最擁擠的賽道。燃石醫學、世和基因、泛生子等多家同行企業已登陸美股或港股,而諾輝健康、華大基因等巨頭也在此領域深度布局。

更關鍵的是,國家藥品監督管理局(NMPA)近年來加速了對腫瘤NGS檢測試劑盒的審批。多款針對相同或相似基因靶點的檢測產品接連獲批上市,使得市場產品同質化現象日益嚴重。當競品在技術性能、臨床數據上差異不大時,競爭便更多地轉向價格、渠道和服務。這進一步壓縮了企業的利潤空間,也迫使像臻和這樣的企業不得不投入更多銷售資源以維持市場地位。

三、 破局之問:核心競爭力和“軟件外包服務”的角色

面對財務壓力和市場競爭,臻和科技需要向投資者清晰闡述其不可替代的競爭力。招股書中重點提及了其自主研發的數據分析算法、龐大的臨床數據庫以及“軟件即服務”(SaaS)平臺。

其中,“軟件外包服務”或相關的生物信息學分析解決方案,可能是一個差異化的敘事點。與單純銷售檢測試劑盒或檢測服務不同,軟件和數據分析服務具有更高的客戶黏性和潛在的平臺價值。醫院或實驗室客戶一旦采用了其分析系統,轉換成本較高。這有助于公司從一次性交易模式,轉向提供持續價值的訂閱或服務模式,從而改善收入結構。

這一業務的真實成色有待檢驗。其收入占比、毛利率、客戶復購率等關鍵數據,將是評估該業務能否成為第二增長曲線、乃至支撐公司長期價值的關鍵。在硬件(測序儀)和試劑盒日益標準化的情況下,軟件和數據分析能力確實是提升檢測準確性和臨床價值的核心,但這一領域同樣面臨來自專業生物信息學公司和大型云服務商的競爭。

四、 未來之路:合規、創新與商業化平衡

對于臻和科技而言,赴港IPO募資是支撐其度過虧損期、加大研發投入、拓展市場的重要途徑。但資本市場更看重的是清晰的盈利路徑和可持續的競爭優勢。

公司需要在以下幾方面取得突破:一是持續進行研發創新,在檢測精度、周期、靶點覆蓋或成本控制上建立技術壁壘,避免陷入單純的價格戰;二是優化成本結構,特別是尋求在品牌建立后,將銷售費用率降至更合理的水平;三是深化“軟件+服務”模式,真正將技術能力轉化為可規模化的、高粘性的服務收入;四是緊密跟隨國內醫保政策和行業監管動態,在合規前提下拓展市場。

臻和科技的IPO之旅,是中國腫瘤精準診斷行業發展的一個縮影。行業在經歷技術驅動的高速增長后,正步入商業化能力與差異化競爭的關鍵階段。盡管前路挑戰重重——連續虧損、紅海競爭、高昂的銷售成本——但其中也蘊藏著機遇。若能憑借扎實的技術積累,特別是在生物信息學軟件和數據分析服務上構建護城河,并有效控制商業化成本,臻和科技或能在資本市場和行業洗牌中找到自己的立足之地。其后續發展,值得持續關注。

如若轉載,請注明出處:http://www.gccrs.cn/product/41.html

更新時間:2026-01-07 03:47:20